Кратко

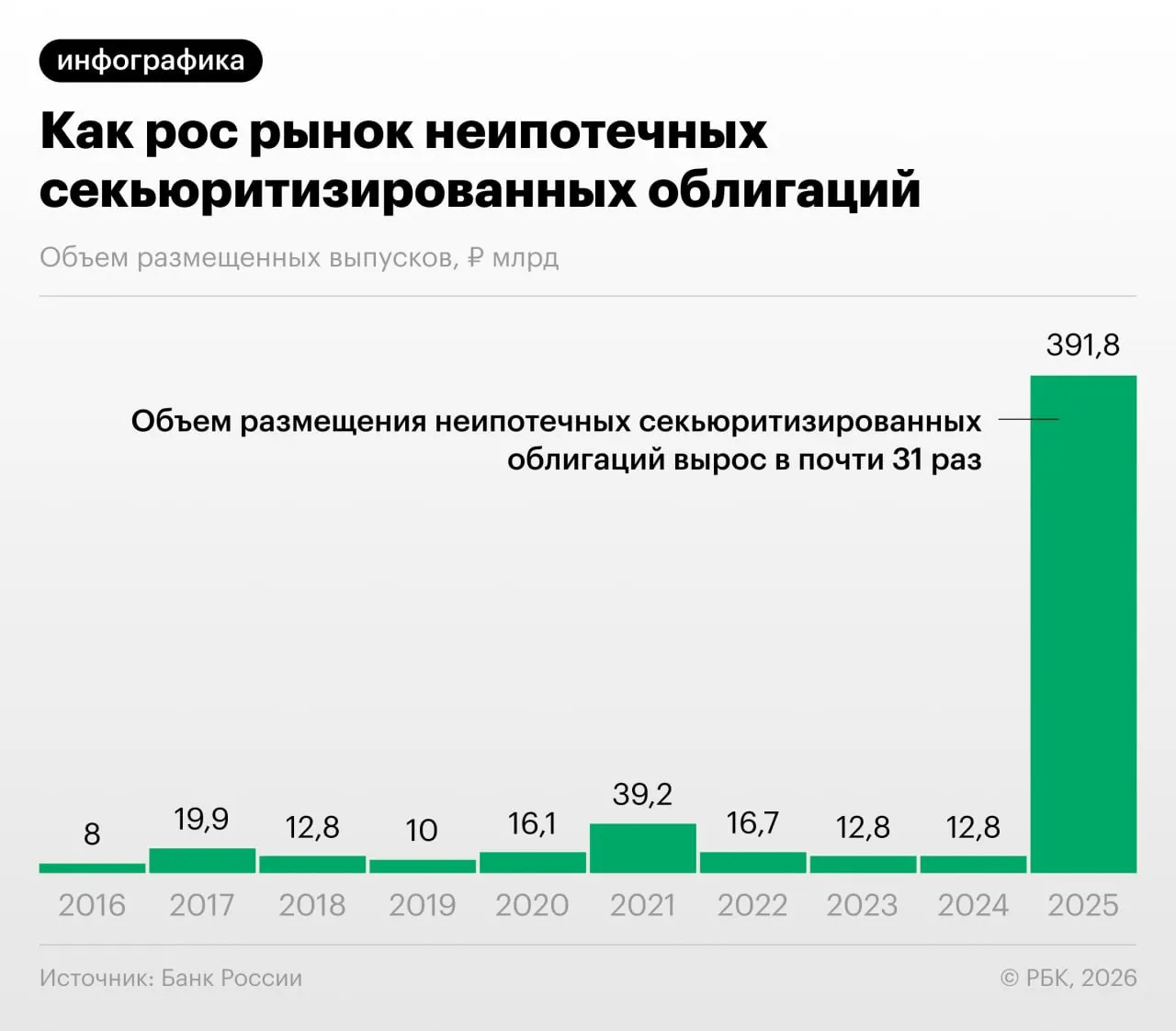

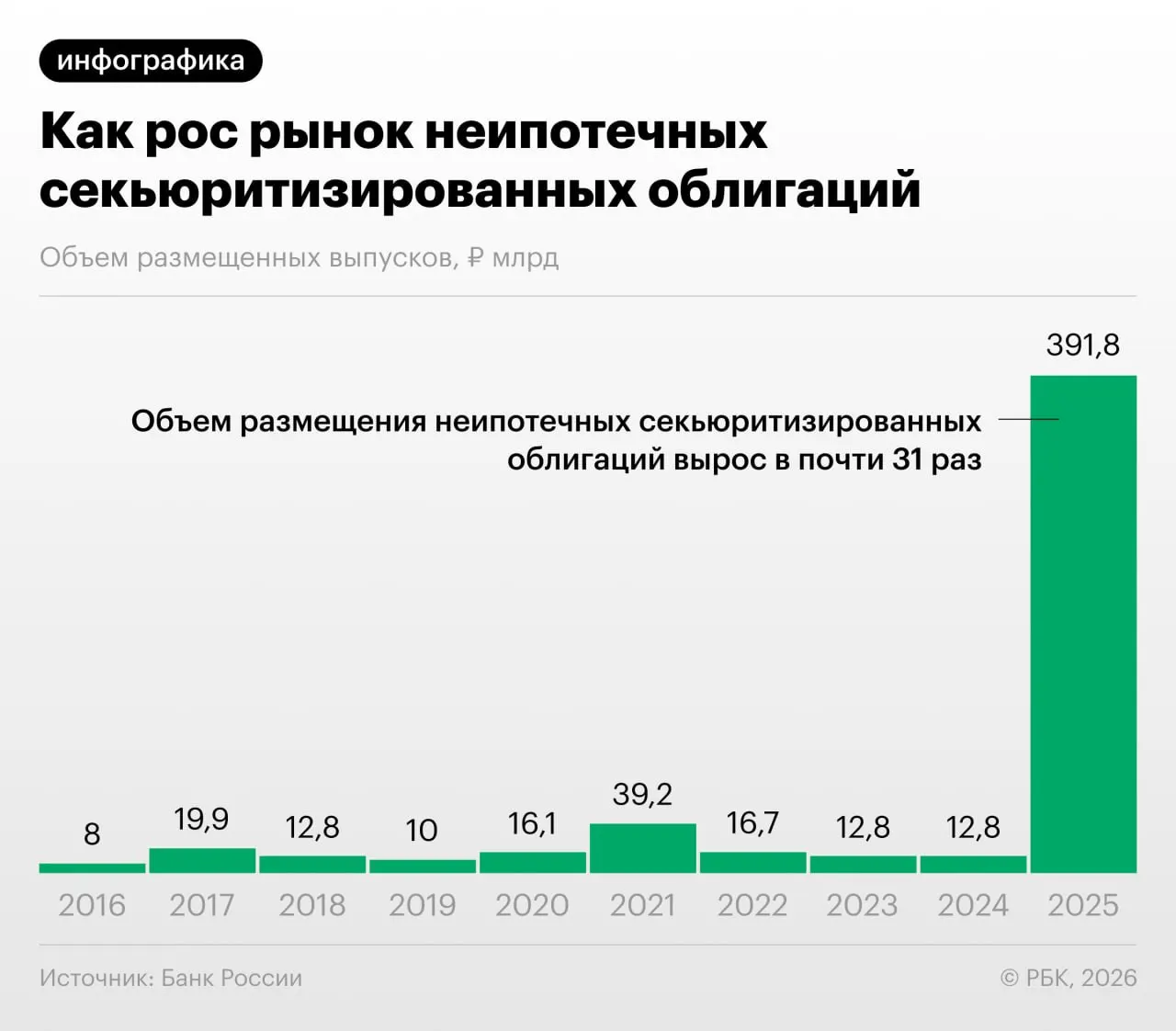

В 2025–2026 годах российские банки существенно нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, отмечен в обзоре финансовой стабильности Банка России.

Что такое «переупаковка» и зачем она нужна

Секьюритизация позволяет банкам снизить нагрузку на капитал, переводя кредиты в выпуски бумаг. Однако регулятор фиксирует, что участники рынка также применяют этот механизм для регуляторного арбитража: выкупают выпуски друг у друга и обмениваются портфелями ссуд.

Аналитики отмечают заметный рост объёмов неипотечной секьюритизации в России — темпы размещений вызывают обеспокоенность специалистов.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Риски и проблемы прозрачности

Банк России и эксперты предупреждают о рисках быстрого роста секьюритизации: сложность структуры бумаг, ограниченная прозрачность портфелей и возможность накопления взаимных обязательств между банками.

Для инвесторов это означает трудности с оценкой качества активов и повышенные риски некорректной оценки долговых обязательств, особенно при отсутствии полноценной информации о составе портфелей.